- 🔎 Objectif : viser un rendement 10% via la dette subordonnée en crowdfunding immobilier, tout en limitant l’exposition au premier risque.

- 🏗️ Principe : financer une opération de promotion via du financement participatif sur 6 à 36 mois, avec un ordre de paiement qui protège d’abord la banque, puis la dette subordonnée, puis l’equity.

- ⚠️ Risque financier : défaut, retard, surcoûts techniques ou commerciaux. Rendement élevé = risque élevé.

- 🧭 Étapes clés : analyser la structure de capital, les prêts subordonnés, les garanties, la marge du promoteur et le rythme de commercialisation.

- 📊 Gestion de portefeuille : diversification par projets, zones et promoteurs, tickets fractionnés, suivi trimestriel.

Les plateformes de crowdfunding immobilier affichent souvent des rendements bruts de 8 à 12% sur des durées courtes. La réglementation rappelle toutefois un point cardinal : ces placements comportent un risque financier réel, pouvant aller jusqu’à la perte du capital. En 2026, la majorité des levées servent de relais aux fonds propres du promoteur et complètent le crédit bancaire. Dans cette mécanique, la dette subordonnée s’impose comme une voie stratégique pour rechercher un rendement 10% sans être le premier exposé en cas de coup dur.

Imaginez Clara, épargnante avertie, qui souhaite renforcer son investissement immobilier sans gérer de locataire. Elle repère une opération de 18 mois, commercialisée à 60% au lancement, et un montage où l’equity absorbe la première perte. Son enjeu : bien lire la structure de capital, vérifier l’ordre de paiement et choisir une dette « mezzanine » coulée dans des prêts subordonnés au profil rendement/risque équilibré. Le gain espéré est alléchant, mais tout repose sur l’analyse fine des protections.

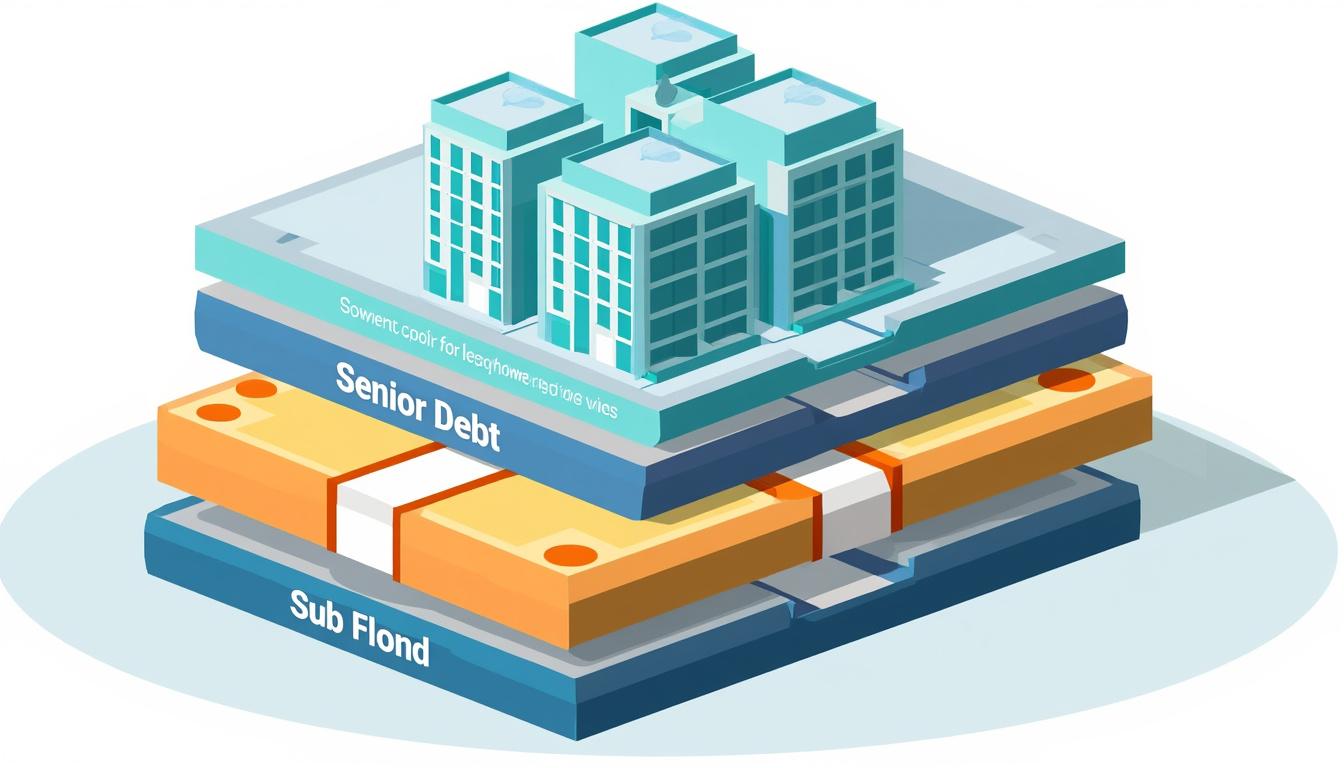

Crowdfunding immobilier et dette subordonnée : comprendre le mécanisme avant d’investir

Le crowdfunding immobilier finance des programmes (logements, bureaux) via des titres émis par des véhicules dédiés. On prête à un promoteur qui rembourse à la fin, souvent après la livraison et la vente des lots. La clé se niche dans l’ordre de paiement : la banque (dette senior) passe d’abord, puis la dette subordonnée (mezzanine), et enfin l’equity, qui essuie la première perte.

Cette hiérarchie explique pourquoi la mezzanine peut viser un rendement 10% brut : mieux rémunérée que la dette bancaire, mais moins risquée que l’equity. Pour cadrer l’analyse, comparez les couches de la pile financière.

| Tranche 🧱 | Position dans l’ordre de paiement ⛳ | Rendement cible 💸 | Qui encaisse d’abord les pertes? ⚠️ |

|---|---|---|---|

| Dette senior | 1ère remboursée | 3–6% env. | Equity puis mezzanine |

| Dette subordonnée (mezzanine) | Après la banque | 8–12% env. | Equity en premier |

| Equity | Dernière | Variable (haut/bas) | Equity (1ère perte) |

Pour aller plus loin sur le fonctionnement, consultez un guide clair proposé par les notaires sur le placement et ses étapes, et comparez les analyses de risques publiées par des acteurs comme Homunity.

Où se place l’épargnant dans la structure de capital ?

Dans une émission de prêts subordonnés, l’épargnant est créancier après la banque, protégé par le matelas de fonds propres. Ce n’est pas une immunité : retards, coûts de chantier, ventes plus lentes peuvent grignoter la marge. Mais l’architecture offre, par construction, une première ligne d’amortisseur.

Avant de poursuivre, un rappel utile des fondamentaux est proposé sur ces ressources pédagogiques synthétiques de rendements et risques.

Aller chercher 10% sans être le premier exposé : les critères qui changent tout

Un rendement 10% s’envisage lorsque la marge du promoteur est confortable, la pré-commercialisation solide et les garanties bien bordées. La documentation (FICI, contrats) doit préciser les sûretés éventuelles (nantissement de titres, hypothèque de rang, fiducie). Sans lisibilité de l’ordre de paiement et des triggers (covenants), mieux vaut s’abstenir.

Checklist express d’analyse avant d’investir

- 📍 Marché local dynamique (prix, délais de vente, stock). Préférez des zones liquides.

- 🏢 Promoteur : historique, taux de réussite, solidité bilancielle. Cherchez des sources croisées comme analyses indépendantes.

- 🧮 Structure de capital : ratio fonds propres, dette senior, dette subordonnée, equity résiduelle.

- 🛡️ Garanties : rangs, sûretés, clauses de défaut et pénalités en cas de retard.

- 🧾 FICI & reporting réguliers : exigez la transparence (voir l’avis de l’AMF).

- ⏳ Calendrier réaliste : permis purgé, entreprises retenues, % de préventes.

Pour des guides concrets étape par étape, on peut croiser les approches proposées par des plateformes pédagogiques et des comparatifs orientés investisseurs.

Pièges fréquents et bonnes pratiques de gestion de portefeuille

Évitez les montages en « royalties » où l’épargnant reste simple créancier d’une société qui collecte des revenus sans droits réels sur le bien : rendements parfois surestimés et exposition floue. L’avertissement régulier des autorités et de guides spécialisés invite à la prudence, notamment via des ressources comme les rappels sur le crédit et le risque et les synthèses d’investissement immobilier.

Côté gestion de portefeuille : fractionner les tickets (ex. 5 à 10 projets), panacher les durées (échelle de maturités), diversifier promoteurs et zones, et réinvestir uniquement les flux encaissés. Clara, citée plus haut, répartit 10 000 € sur 8 opérations mezzanine, toutes avec 50–70% de préventes et un reste-à-vendre faible ; quand un chantier décale de 4 mois, le portefeuille absorbe le retard sans stress de trésorerie. Diversifier, c’est accepter qu’un aléa n’engloutisse pas le tout.

Pour élargir la perspective et comparer les approches, consultez également une vue d’ensemble du financement participatif immobilier.

Qu’est-ce que la dette subordonnée en crowdfunding immobilier ?

Une dette « mezzanine » qui se rembourse après la banque mais avant l’equity. Elle vise un rendement plus élevé que la dette senior en échange d’un risque supérieur, tout en bénéficiant d’un matelas de fonds propres qui encaisse la première perte.

Comment viser 10% de rendement sans être le premier exposé ?

En investissant dans des prêts subordonnés correctement structurés : equity significative, préventes élevées, garanties identifiées, calendrier réaliste et reporting transparent. L’ordre de paiement protège d’abord la banque, puis la mezzanine.

Quels sont les principaux risques à surveiller ?

Retards de chantier, faillite de sous-traitants, surcoûts matières, permis contestés, ventes plus lentes. Ils décalent le remboursement et rognent la marge, pouvant mener à une perte partielle ou totale du capital.

Comment diversifier efficacement son portefeuille ?

Répartir les tickets sur plusieurs projets, durées, promoteurs et zones ; échelonner les échéances ; réinvestir les remboursements ; éviter la concentration sur un seul segment.